2010年4月から開始した投信積立。

今現在も止めることは無く続けることができています。

ようやく長期投資といっても良いくらいの期間になりました。

良く長期投資は勝率は高いと言われますが実際どうなのか?。

振り返ってみました。

投資信託歴はや10年超え

私が資産運用を始めたのは2010年。干支でいうとちょうど1まわりといったところです。

当時資産運用については何もわからなかったのですが、なぜか雑誌で見かけた投資記事に惹かれ、そこに書かれていることを丸写しでスタートしました。

当時は証券口座などというものは当然未開設。というか口座の存在すら知りませんでした。

株式についても電子化されているとは夢にも思っていません。

紙製の証券がもらえるものと思っていました。

そんな無知をさらしながらも色々調べて少しずつ前に進みます。

そして楽天カードで定期積み立てが出来るという理由で楽天証券を使うことを決め口座開設を行いました。これがステップ①。

ステップ②は資産運用を何で行うか?です。

私はインデックスタイプの投資信託の定期積立にしました。

選んだきっかけはその雑誌の記事。

無知な私にしては運よく無難な選択が出来たと思います。

この投資を始めた当初はあまり成績が良くありませんでした。

が、へこたれずに地道に投資を続けた結果徐々に成績が良くなり今のところ安定して含み益が得られています。

どんな投資信託で運用しているのか

分からないなりに始めた投資信託、全くの初心者が雑誌記事丸写しで買い付けたのは「eーMAXISシリーズ」。

今となれば手数料(信託報酬)も高めですし、eーMAXISに追加設定された手数料の安いslimシリーズが登場したため今なら買い付ける人は少数派になりました。

しかし当時としては良い選択だったと思います。

また、投資先は「分散」させなさいとこれまた雑誌に書いてありましたので国内株式、先進国株式、国内外の債権などに分散させました。

これらに給与から月2万円と少額ですが積み立てることにして、私の資産運用はスタートしました。

増額、そして乗り換え

こうして始めた投信積立。

毎月2万円ですから年間で24万円と資金の投入はあまり出来ていませんでした。

ただ、投資元本が少なかった事が良かったのでしょう。

当初、暫く損益はマイナス圏でしたが、マイナスの金額も少なく精神的ダメージは感じませんでした。

こうして、少なめの資産で始めたことで運用成績の浮き沈みに耐久力をつけることができた私。

その後も相場の変動にうろたえることもなく粛々と積み立てを続けることができました。

そうして数年後、いきなり転機が訪れます。

「希望退職募集と言う名のリストラ」

これに応じ、50歳手前にして職を失いました。そして手元には割増退職金という纏まったお金。

もちろん好きに使って良いお金ではありません。

家族全員の命運を握っていると言っても過言ではないこの退職金。豪遊などもってのほか。

ですが預金金利が限りなく低いこのご時世では、そのまま放っておくと価値が目減りしていくいう面も否定できません。

幸い、数か月後には無事再就職も果たせ定期収入が復活しました。

当座の金銭的不安が解消したことで退職金を運用に回すという選択肢が生まれました。

こうして退職金を元手に投資額の増額を実施。

(もちろん退職金すべて投入、なんて言う自殺行為はしていませんが)

そうしてなんやかんやで投資を始めて10年を超えた今はそこそこの金額の投資元本で運用することができています。

さて、インデックスタイプの投資信託なら長期投資上等、放ったらかしておいても良いはずです。実際雑誌にもそう書いてありました。

しかし投信積立の知名度が少しずつ上がってきた様で、信託報酬などの手数料競争が勃発しました。

私が最初に投資していたのは「e-MAXISシリーズ」。当初はこれが最も手数料的にはお得と言われていました。

しかし他の運用会社から続々と信託報酬(手数料)の低い投信が設定されてきます。

とどめはe-MAXISの運用会社から寄り手数料の低い「e-MAXIS slimシリーズ」が追加されました。

同じマザーファンドに投資しているのに”slim”じゃないことで手数料は高くなってしまいました。挙句はslimじゃ無い方に投資している「情弱」というレッテルまで貼られた(様な気がして)納得がいきません。

こうしてe-MAXIS嫌いとなった私は別の運用会社が扱う投資信託に乗り換えました。

ところでインデックスタイプの投信って結構退屈です。

そこで少しアクティブ要素のある「ひふみ投信」にも少し投資してみました。

そういった経緯をたどり、今現在で保有している投信はこの8種類です。

ニッセイ国内債券インデックスファンド

三井住友・DC新興国株式インデックスファンド

たわらノーロード 先進国リート

たわらノーロード 先進国株式

ニッセイ 外国債券インデックスファンド

ニッセイ Jリートインデックスファンド

ニッセイTOPIXインデックスファンド

ひふみプラス

この他にも株式投資やらソーシャルレンディングもやっています。

投資信託の12年目結果はいかに

こうして無事相場から退場することもなく10年以上が経過しました。

投資信託の保有期間としては長期投資の入口ぐらいには到達したと思います。

この間、ブレグジットだのチャイナショックなどがあり、最近ではコロナショックにも見舞われました。

その荒波を無事乗り越えられたのでしょうか。

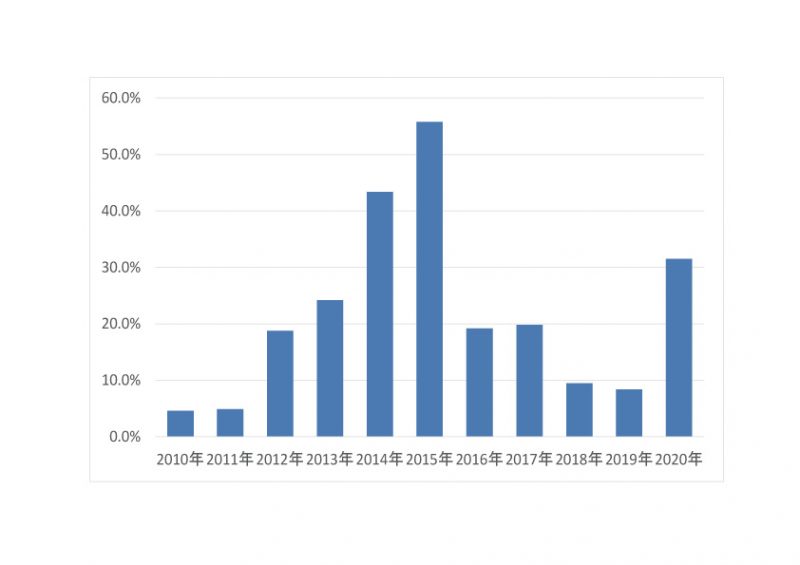

まずは年別の損益を年利でグラフにまとめてみました。

投資を始めて丸11年。各年度別での利益率はこんな感じです。

これだけ見ると毎年プラスなのですさまじく増えているように見えます。

一見するとすごい年利で運用出来ているように見えるこのグラフ。何倍にも資産が増えているイメージです。

しかし、実際の資産は大きく増えたわけではありません。

何しろ月2万円から始めたこの運用、元本が少ないうちはいくら年利が大きくても金額自体は増えません。

1万円が倍になっても増額は1万円ですが1億円が倍になると増額は1億円。

同じ倍でも利益が1万円と1億円では全く違います。

この例では私は前者になります。残念ですが。

逆に損失が出ても下落率の割に損失額では耐えられるレベルだったので今も気持ちが折れずに続けられている訳ですが。

では実際資産の増え方はどんな感じになるのか。

資産額の推移をグラフにしてみました。

利益が大きく増えていそうな2014、15年はやはり元本が少なかった事もありそれほど金額は増えていないことがわかります。

また、2020年3月あたりで大きく落ち込んでいるのはコロナショックの影響ですね。

この時はほんとやばかった。

たまたま私が勤めている会社はダメージが少なく雇用不安が無かったので投信の解約をすることもなく我慢できました。

その他にもチャイナショックが2015年8月と2016年1月、2016年6月にはブレグジットショックがありました。その時もビビりながらも積立は続けることが出来ています。

ショックがある度に気分は落ち込むものの、我慢できたことで長い目で見ると右肩上がりで資産は増えていっています。

結果は元本に対して約1.5倍。

理想は10年で2倍ですが、そううまくは行かないということでしょう。

とにかく預金のままで放って置くよりは良かったと思います。

インデックスで長期投資は勝率高いというものの

こうして10年以上にわたって投資を続けてきた投資信託ですが、巷で言われているように結構勝率は高いように思います。

これまでの利益分で高級車とは言いませんが普通車は購入できるほどの利益は得られました。

しかし、これまでの推移を見るとタイミングを誤るとダメージを食らう可能性がありえます。

例えば直近では2020年の春頃。

ちょうど新型コロナが猛威をふるいはじめて株価が急落したときです。

新型コロナの影響を受けて収入が減ったり職を失った人もいたと思います。

そうなるとそれまで貯めてきた資産に手をつける必要に迫られるでしょう。

しかし、そのタイミングだと10年ほど投資を続けていたとしてもあまり利益がない状態になっています。

そうすると本来なら手を付けると損をする時期です。

手を付けずに乗り切ったり、そこをチャンスと買い向かうことができれば資産を増やせたかもしれません。

でも出来なかった人もたくさんいたと思います。

やはりある程度の現金は防衛資金として持っておかないと長期投資でも勝率は下がるんだな。

改めてそういったことを再認識したこの1年の運用結果でした。

コメント